自相关函数

上面:100个随机数序列的图,其中隐含了一个正弦函数。下面:自相关函数产生的相关图显示出的正弦函数。

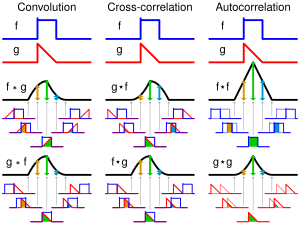

卷积、互相关和自相关的可视化比较。

自相关(英语:Autocorrelation),也叫序列相关[1],是一个信号于其自身在不同时间点的互相关。非正式地来说,它就是两次观察之间的相似度对它们之间的时间差的函数。它是找出重复模式(如被噪声掩盖的周期信号),或识别隐含在信号谐波频率中消失的基頻的数学工具。它常用于信号处理中,用来分析函数或一系列值,如時域信号。

目录

1 定义

1.1 统计学

1.2 信号处理

2 自相关函数的性质

3 自相关函数举例

4 应用

5 参考文献

定义

自相关函数在不同的领域,定义不完全等效。在某些领域,自相关函数等同于自协方差。

统计学

将一个有序的随机变量序列与其自身相比较,这就是自相关函数在统计学中的定义。每个不存在相位差的序列,都与其自身相似,即在此情况下,自相关函数值最大。如果序列中的组成部分相互之间存在相关性(不再是随机的),则由以下相关值方程所计算的值不再为零,这样的组成部分为自相关。

- R(k)=E[(Xi−μi)(Xi+k−μi+k)]σ2{displaystyle R(k)={frac {E[(X_{i}-mu _{i})(X_{i+k}-mu _{i+k})]}{sigma ^{2}}}}

E{displaystyle E}......... 期望值。

Xi{displaystyle X_{i}}........ 在t(i)时的随机变量值。

μi{displaystyle mu _{i}}........ 在t(i)时的预期值。

Xi+k{displaystyle X_{i+k}}.... 在t(i+k)时的随机变量值。

μi+k{displaystyle mu _{i+k}}.... 在t(i+k)时的预期值。

σ2{displaystyle sigma ^{2}}......... 为方差。

![R(k)={frac {E[(X_{i}-mu _{i})(X_{{i+k}}-mu _{{i+k}})]}{sigma ^{2}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/75100cc4701f14bc96e5415253ee16f6d47e8759)

所得的自相关值R的取值范围为[-1,1],1为最大正相关值,-1则为最大負相关值,0為不相關。

信号处理

在信号处理中,上面的定义通常不进行归一化,即不减去均值并除以方差。当自相关函数由均值和方差归一化时,有时会被称作自相关系数。[2]

给定一个信号 f(t){displaystyle f(t)}

- Rff(τ)=(f∗g−1(f¯))(τ)=∫−∞∞f(u+τ)f¯(u)du=∫−∞∞f(u)f¯(u−τ)du{displaystyle R_{ff}(tau )=(f*g_{-1}({overline {f}}))(tau )=int _{-infty }^{infty }f(u+tau ){overline {f}}(u),{rm {d}}u=int _{-infty }^{infty }f(u){overline {f}}(u-tau ),{rm {d}}u}

其中 f¯{displaystyle {overline {f}}}

对于实值函数,f¯=f{displaystyle {overline {f}}=f}

注意积分中的参数 u{displaystyle u}

离散信号 y(n){displaystyle y(n)}

- Ryy(l)=∑n∈Zy(n)y¯(n−l).{displaystyle R_{yy}(l)=sum _{nin Z}y(n),{overline {y}}(n-l).}

上述定义在信号平方可积或平方可和(即有限能量)的前提下才成立。但“永远持续”的信号被处理成随机过程,就需要使用基于期望值的与之不同的定义。对于宽平稳随机过程,自相关函数定义为

- Rff(τ)=E[f(t)f¯(t−τ)]{displaystyle R_{ff}(tau )=operatorname {E} left[f(t){overline {f}}(t-tau )right]}

- Ryy(l)=E[y(n)y¯(n−l)].{displaystyle R_{yy}(l)=operatorname {E} left[y(n),{overline {y}}(n-l)right].}

![{displaystyle R_{ff}(tau )=operatorname {E} left[f(t){overline {f}}(t-tau )right]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/5be7d2e4d8c504d0c68e3a4b36687bed7cd60f5d)

![{displaystyle R_{yy}(l)=operatorname {E} left[y(n),{overline {y}}(n-l)right].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/fd64b05417ffd5c20bd0f5b65effab1758839002)

对于非平稳过程,这些也会是 t{displaystyle t}

对于还是可遍历的过程, 期望会被换成时间平均的极限。各态历经过程的自相关函数有时定义为或等于[2]

- Rff(τ)=limT→∞1T∫0Tf(t+τ)f¯(t)dt{displaystyle R_{ff}(tau )=lim _{Trightarrow infty }{frac {1}{T}}int _{0}^{T}f(t+tau ){overline {f}}(t),{rm {d}}t}

- Ryy(l)=limN→∞1N∑n=0N−1y(n)y¯(n−l).{displaystyle R_{yy}(l)=lim _{Nrightarrow infty }{frac {1}{N}}sum _{n=0}^{N-1}y(n),{overline {y}}(n-l).}

这些定义的优点是,它们合理定义了周期函数的单变量结果,甚至当那些函数不是平稳各态历经过程时。

此外,「永远持续」的信号可以通过短时距自相关函数使用有限时间积分来处理(相关过程参见短時距傅立葉變換。)

多维自相关定义类似。例如,在三维中, 平方可和的离散信号的自相关就会是

- R(j,k,ℓ)=∑n,q,rxn,q,rxn−j,q−k,r−ℓ.{displaystyle R(j,k,ell )=sum _{n,q,r}x_{n,q,r},x_{n-j,q-k,r-ell }.}

若在求自相关函数之前从信号中减去均值,得出的函数通常称为自协方差函数。

自相关函数的性质

以下以一维自相关函数为例说明其性质,多维的情况可方便地从一维情况推广得到。

- 对称性:从定义显然可以看出R(i) = R(−i)。连续型自相关函数为偶函数

- 当f为实函数时,有:

- Rf(−τ)=Rf(τ){displaystyle R_{f}(-tau )=R_{f}(tau ),}

- Rf(−τ)=Rf(τ){displaystyle R_{f}(-tau )=R_{f}(tau ),}

- 当f是复函数时,该自相关函数是厄米函数,满足:

- Rf(−τ)=Rf∗(τ){displaystyle R_{f}(-tau )=R_{f}^{*}(tau ),}

- Rf(−τ)=Rf∗(τ){displaystyle R_{f}(-tau )=R_{f}^{*}(tau ),}

- 其中星号表示共轭。

- 连续型实自相关函数的峰值在原点取得,即对于任何延时 τ,均有 |Rf(τ)|≤Rf(0){displaystyle |R_{f}(tau )|leq R_{f}(0)}

。该结论可直接有柯西-施瓦茨不等式得到。离散型自相关函数亦有此结论。

周期函数的自相关函数是具有与原函数相同周期的函数。

- 两个相互无关的函数(即对于所有 τ,两函数的互相关均为0)之和的自相关函数等于各自自相关函数之和。

- 由于自相关函数是一种特殊的互相关函数,所以它具有后者的所有性质。

- 连续时间白噪声信号的自相关函数是一个δ函数,在除 τ = 0 之外的所有点均为0。

维纳-辛钦定理表明,自相关函数和功率谱密度函数是一对傅里叶变换对:

- R(τ)=∫−∞∞S(f)ej2πfτdf{displaystyle R(tau )=int _{-infty }^{infty }S(f)e^{j2pi ftau },df}

- R(τ)=∫−∞∞S(f)ej2πfτdf{displaystyle R(tau )=int _{-infty }^{infty }S(f)e^{j2pi ftau },df}

- S(f)=∫−∞∞R(τ)e−j2πfτdτ.{displaystyle S(f)=int _{-infty }^{infty }R(tau )e^{-j2pi ftau },dtau .}

- S(f)=∫−∞∞R(τ)e−j2πfτdτ.{displaystyle S(f)=int _{-infty }^{infty }R(tau )e^{-j2pi ftau },dtau .}

- 实值、对称的自相关函数具有实对称的变换函数,因此此时维纳-辛钦定理中的复指数项可以写成如下的余弦形式:

- R(τ)=∫−∞∞S(f)cos(2πfτ)df{displaystyle R(tau )=int _{-infty }^{infty }S(f)cos(2pi ftau ),df}

- R(τ)=∫−∞∞S(f)cos(2πfτ)df{displaystyle R(tau )=int _{-infty }^{infty }S(f)cos(2pi ftau ),df}

- S(f)=∫−∞∞R(τ)cos(2πfτ)dτ.{displaystyle S(f)=int _{-infty }^{infty }R(tau )cos(2pi ftau ),dtau .}

- S(f)=∫−∞∞R(τ)cos(2πfτ)dτ.{displaystyle S(f)=int _{-infty }^{infty }R(tau )cos(2pi ftau ),dtau .}

自相关函数举例

白噪声的自相关函数为δ函数:

- rnn=E{n(t)n(t−τ)}=δ(τ){displaystyle r_{nn}=mathbb {E} {n(t)n(t-tau )}=delta (tau )}

应用

- 信号处理中,自相关可以提供关于重复事件的信息,例如音乐节拍(例如,确定节奏)或脉冲星的频率(虽然它不能告诉我们节拍的位置)。另外,它也可以用来估计乐音的音高。

参考文献

^ Zovko, Ilija I. Topics in Market Microstructure. Amsterdam University Press. 2008-09-01. ISBN 9789056295387 (英语).

^ 2.02.1 Dunn, Patrick F. Measurement and Data Analysis for Engineering and Science. New York: McGraw–Hill. 2005. ISBN 0-07-282538-3.